股市觀點 - 2026年第二期

📑香港/中國市場更新

📑美國市場更新

📑歐洲/英國市場更新

整體市場概況

- 儘管中東地緣政治不確定性持續,全球股市自伊朗衝突爆發以來已大致收復失地。

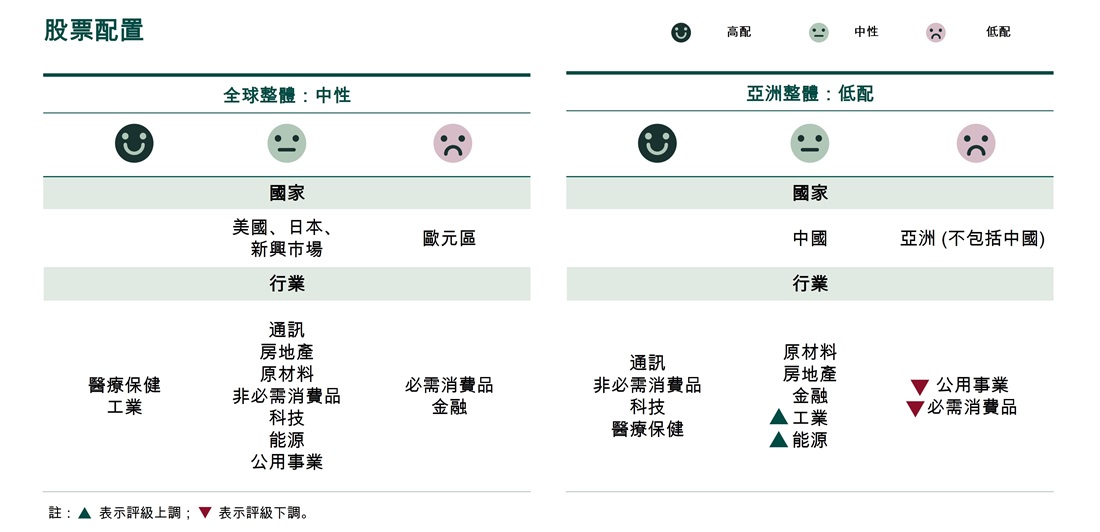

- 因能源價格高企加劇經濟增長風險,我們已將整體股票評級由超配下調至中性。不過,選擇性投資機遇依然存在。

- 中港股持續與全球股票指數保持低相關性,為投資組合提供良好分散效益,並相對隔絕於全球宏觀不確定性。其中人工智能及醫藥等領域未來數年更將獲得強力政策支持。

- 我們維持對英國股市的建設性看法,認為其對尋求避開全球動盪的投資者而言,是收益與價值的避風港。

- 美國方面,我們偏好優質科技龍頭以把握AI機遇,同時對潛在破壞性風險及記憶體短缺保持警惕。

分散地緣政治風險

中國提供了增長與多元化優勢的吸引組合

市況概述

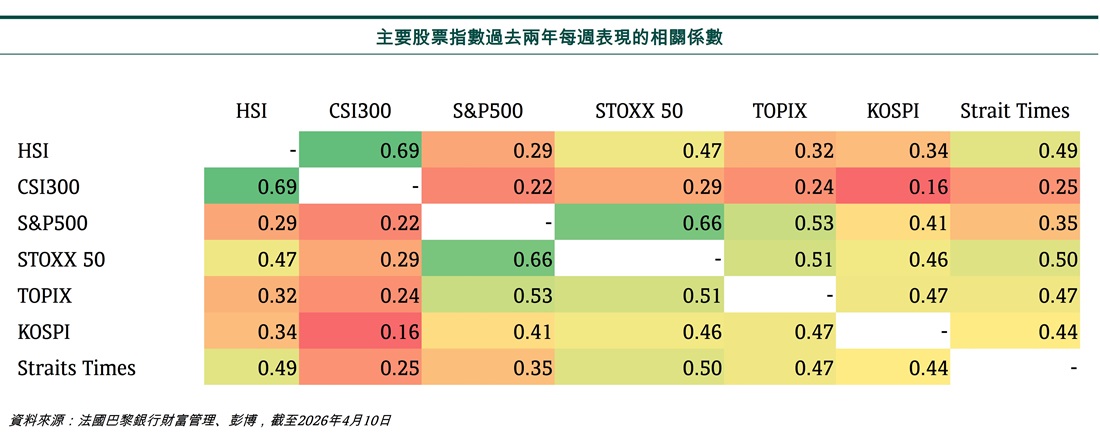

美國與以色列對伊朗的軍事行動點燃了資本市場。國際貨幣基金組織(IMF)警告稱,即使伊朗實現持久和平,全球經濟增長仍將放緩。另一方面,過去幾年美中經濟脫鉤,反而讓投資者在地緣政治風險升溫的時期,降低整體投資組合的波動性,並捕捉區域性的增長動力。香港/中國的基準股票市場指數,即恒生指數和滬深300指數,與其他主要股票指數的相關性較低,如下表所示。

在內部,中國已公佈2026至2030年的經濟發展藍圖—第十五個五年規劃。中共中央政治局精選了十大新興產業,以及戰略性重要的基礎設施項目和先進技術,這些領域將在未來幾年獲得強有力的政策支持。

我們的觀點

中國股票市場提供了增長潛力和多元化優勢的吸引組合,特別適合在全球宏觀不確定性中尋求非相關回報的投資者。截至2026年4月14日,MSCI中國的遠期市盈率仍處於11.8倍的折讓水平,而MSCI美國、MSCI歐洲和MSCI日本的遠期市盈率分別為21.3倍、15.7倍和18.3倍。

如何部署?

🎯我們關注的領域: 集成電路、具身智能、生物製造、新型電池、商業航天、國產大飛機、低空裝備、綠色氫能、腦機接口及高端醫療器械。

🔎投資影響: 投資中國《十五五規劃》中重點提及的新興產業。

重點行業中 值得留意之發展

- 生物製藥:國務院發佈關於完善藥品價格形成機制的意見,這是11年來首份國家層面的藥品定價政策文件。政策重心的轉變預計將擴大創新藥在國內市場的商業化機遇。

- 中國人工智能:開源人工智能代理「OpenClaw」於2026年3月在中國掀起一股熱潮,情景與2025年初的「DeepSeek時刻」極為相似。

- 外賣平台:市場監管機構加強對網上外賣行業的管控。國家市場監督管理總局重新發佈文章,呼籲終止價格戰,並召集主要外賣平台開會。

- 必需消費品:中國生產者物價指數於2026年3月按年上升0.5%,是三年多以來首次錄得增長,主要由全球大宗商品價格急升推動。成本上漲可能會壓縮必需消費品製造商的毛利率。

戰術性機遇源自人工智慧帶來的顛覆及增長憂慮

市況概述

美國股市已收復2026年3月拋售的大部分跌幅,但受到人工智慧顛覆,及在伊朗衝突引發的經濟增長憂慮下,今年迄今表現仍落後於全球股市。今年以來,美國能源和原材料板塊領漲,而非必須消費品及醫療保健板塊則表現遜色。

我們的觀點

- 隨著近期油價飆升,我們採取審慎態度,並正在評估能源價格可能持續上漲對中期增長的影響。即使伊朗緊張局勢緩和,石油和天然氣價格可能仍需一段時間才能回落至衝突前的水平,而價格長期居高不下最終可能拖累經濟增長。

- 雖然我們於2026年3月就伊朗衝突持續帶來的宏觀風險升溫,將全球股票配置由超配調整至中性,但我們對美國股票維持中性評級,這基於美國作為石油淨出口國的地位,以及MSCI美國指數更合理的估值,提供更佳的戰術性投資機會。

- 在最近的市場波動中,我們強調了美國股票的戰術性入市時機,這些機會與我們認為更具持久性的主題相關,例如人工智慧基礎設施、航空航天與國防、精選優質軟件/網絡安全、工業用電需求以及採礦概念。鑑於在2026年3月私募信貸出現進一步衝擊,加上地緣政治環境更趨嚴峻,我們將美國金融股降級至低配,我們對該行業內的投資仍保持選擇性。

- 下一個焦點將是自4月中旬已經展開的2026年第一個財報季度,目前看到多間銀行交出穩健的業績。

- 截至2026年4月16日的數據,美國股票的2026財年盈利增長預測約為18.7%(相較全球約17%),我們正等待企業發佈更新的業績指引,部分較脆弱的行業,例如非必須消費品可能會出現調整。資訊科技今年走勢波動,原因包括記憶體短缺加劇以及新一代人工智能模型能力引發的拋售潮。即便如此,大型科技企業的資本支出承諾依然強勁,已公佈的資本人工智能基礎設施支出高達約6,500億美元。

- 我們在優質科技龍頭企業中維持多元化策略,以把握長期人工智能結構性增長機遇。在財報季中,預計投資者會關注企業對近期雲端需求趨勢、人工智能變現進展以及廣告支出前景的更新。但鑑於伊朗衝突導致油價上漲,這些領域可能存在某些不確定性。

如何部署?

🎯我們關注的領域: 超大規模雲服務供應商的資本支出計劃、經濟增長軌跡以及美聯儲的利率決策。

🔎投資影響: 保持審慎及多元化策略,偏好資產負債表穩健的優質企業。

重點行業中 值得留意之發展

- 金融業:美國多間大型銀行公佈2026年第一季度業績,表現優於預期,主要受惠於近期交易部門從近期市場波動中獲益。投資銀行業務反彈,因大型併購活動重新活躍,顯示企業信心正在恢復。銀行亦繼續顯示健康消費開支。更重要的是,它們並未就私人信貸表達任何重大擔憂。

- 醫療保健:儘管政策面存在不確定性,醫療保健股已從超賣水平反彈,因藥物定價明確性有所改善。製藥領域近期出現一連串競爭激烈的併購交易,因各公司爭相收購新藥以充實其產品線。我們預期小型及中型生物科技公司將繼續成為收購目標。

- 資訊科技:地緣政治及TurboQuant的新聞一度觸發回調 但隨即反彈。根據傑文斯悖論,人工智能效率提升應會擴大採用範圍並最終推動需求。我們繼續偏好多元化投資於半導體及硬件領域中擁有穩健的資產負債表及明確的盈利前景的優質龍頭企業。對於軟件領域 我們則持選擇性態度,因為需要時間消除市場對行業遭受顛覆的擔憂。我們偏好具備人工智能變現潛力的龍頭企業。

伊朗戰事帶來新的挑戰

市況概述

我們已將歐洲股票的評級從「中性」下調至「低配」,因為我們決定將伊朗衝突長期化的風險納入建議資產配置中。

我們的觀點

- 歐洲高度暴露於液化天然氣價格持續上漲的風險,因液化天然氣進口佔其總能源進口高達40%。若價格衝擊持續,將可能打擊企業及消費者信心,重演2022年歐洲股市表現落後的情況。因此,我們對該地區的看法已變得更為審慎。

- 油價和氣價上漲仍是全球經濟增長的明確風險,尤其是對汽車、旅遊休閒以及消費相關行業的影響,這些行業在歐洲佔有較大比重。今年早些時候, 我們已將能源行業的評級調整至「中性」,並偏好油氣設備及服務板塊。短期的受惠於供應中斷及地緣政治風險升級的行業可能包括肥料生產商以及對電子戰至關重要的金屬生產商。

- 我們仍然長期看好精選工業股,因其受惠於國防及基礎設施開支上升,以及德國2025年的財政計劃。然而,經濟增長放緩正對評級較低及私募信貸造成壓力,這從私募信貸和股票基金贖回增加的情況中可見一斑。雖然歐洲對私募市場的曝險程度較低,我們仍將銀行及金融服務行業的評級下調至「中性」,因低估值和穩健的資產負債表可能無法完全緩衝進一步的下跌或盈利轉弱的影響。

- 富時100指數在2026年2月創下新高,因投資者在人工智能驅動的市場波動下轉向防守型股票。市場情緒亦受惠於去年與美國、歐盟及印度簽訂的貿易協議;而2025年11月的秋季預算案亦比預期中寬鬆。英國股市不再如2025年初時那般低估值,但仍具吸引力—截至2026年4月19日,富時100指數的預測市盈率為13.6倍。

如何部署?

🎯 我們關注的領域: 能源價格影響增長;2026年財政及國防支出前置。

🔎 投資影響: 消費及金融受伊朗戰爭影響;考慮到貨幣政策支持減弱,基建及國防開支將成為關鍵驅動力。

重點行業中 值得留意之發展

- 能源:中東緊張局勢導致能源價格飆升,持續推動板塊需求。但若與伊朗達成任何和解方案 ,或會導致板塊急劇回調。短期內,我們認為該板塊可繼續受惠於市場輪動,同時為仍然重倉人工智能交易的客戶提供投資組合多元化。不過,長期來看,供應過剩可能會限制升幅。我們偏好可再生能源及基建相關板塊。

- 非必須消費品股:中東地緣政治再次引發消費領域的下調預期,因該領域的定價能力正顯得較不具韌性,而成本轉嫁亦更受限。即使是奢侈品品牌亦受到影響,而營運面臨挑戰的企業則普遍表現落後。

- 工業股: 德國增加財政支出成為關鍵支持,紓緩多年來公共基建開支下降的累積影響。該板塊仍是基建、國防開支、數據中心建設、可再生能源項目、再區域化/近岸生產及電氣化的主要受益者。不過短期內市場對這些投資未能迅速轉化為新增收益感到有些失望。

請仔細閱讀下述連結所載之免責聲明: https://bnpp.lk/-asia-disclaimer